每日金融市場分析

摸清最新市場走向

掌握各類投資策略

【行情分析】拜登「最後一舞」立大功!油價就此扶搖直上?

拜登卸任前的「最後一舞」,讓國際原油市場徹底「活過來」了!

對俄製裁「史上最嚴」

美國財政部上週末對俄羅斯能源部門實施了可能是迄今為止最嚴厲的製裁。

新增製裁對象包括俄氣(Gazprom Neft),蘇爾古特石油天然氣公司(Surgutneftegas),以及183艘油氣運輸船隻-其中有143艘是油輪。

2024年,這些遊輪運送了超過5.3億桶的俄羅斯產原油,約佔其石油海運出口總量的42%。此舉將極大打壓俄羅斯的石油出口。

路透社分析指出,俄羅斯是全球第三大原油生產國、第二大原油出口國,該國供應風險敞口的提升,將迫使原本依賴其出口的國家轉向中東等其他市場,進而提高國際油運乃至油價成本。

歐盟六國「神補刀」

歐洲方面,瑞典、丹麥、芬蘭等六國呼籲G7集團下調俄羅斯石油每桶60美元的價格上限,聲稱此舉將減少俄羅斯石油貿易收入,進而限制其投入俄烏戰爭的資金。

六國認為,此舉不會造成市場衝擊,因為國際油市供應比2022年戰事爆發時好。而且「即便大幅降低俄羅斯油價上限,他們也沒有停止石油出口的替代方案」。

不過自2022年12月實施以來,俄羅斯油價價格上限一直維持不變,而2023年和2024年俄羅斯市場的石油均價還低於「上限」水準。

正因如此,舉措尚未對俄羅斯的石油出口收入造成明顯衝擊。但若這次建議被採納,而且新的「上限」水準明顯低於近期均價,那麼舉措影響將不再形同虛設。而俄羅斯的因應變招,大概率也將違背西方的「限價」初衷。

「遠水難救近火」

因為俄羅斯已在今年元旦停止了經由烏克蘭的對歐天然氣供應,疊加北美紀錄寒潮的影響,油價數週來表現搶眼。

拜登制裁為價格漲勢再添動力,雖然有輿論認為,兩家大型公司的油運缺口仍可以由第三方公司名義來繞道填補,同時被制裁的「黑船」可以作為浮倉來為俄羅斯原油增加庫存;遠期來看,OPEC石油輸出國組織與聯盟產量回歸對於市場供應將形成補充。

然而前所未有製裁力度造成的嚇阻怎麼容小覷?

候任總統川普就職在即,他在本週接受採訪時稱,他將在下周正式就職後「很快」與俄羅斯總統普丁會面,並希望透過對話解決俄烏問題。

懂王是將新制裁「發揚光大」?還是取消拜登的「遺留作品」?在明確態度前,市場仍將優先消化製裁落地的影響。

恐遭自身強勢反噬

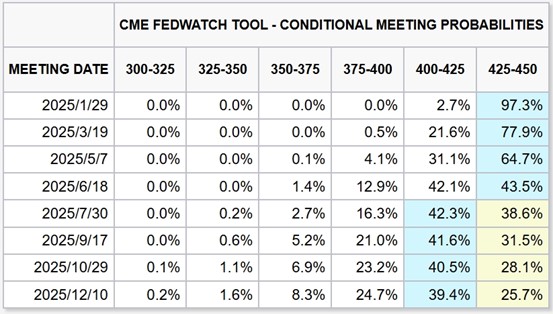

對俄製裁除了對油市產生衝擊外,油價上漲也將影響聯準會的貨幣政策方向。

上週的非農就業數據遠超預估,市場對聯準會年內降息預期縮減為僅1次。而油價上漲對於美國整體通膨的推動,將進一步提升聯準會維持貨幣政策限制的必要性。

CME聯邦儲備銀行觀察工具來源:CMEGroup

而且川普先前提出的政策主張,包括對進口關稅、為企業減稅以及限制移民等,因其保護主義性質,也都有推高物價之嫌。但是他支持傳統化石燃料、抑制新能源的立場對於能源價格的影響依然困難。

經濟、物價、貨幣政策的動態變化也將同時作用於美元匯率──石油的定價因素,美元強勢將為油價營造下跌壓力。

疊加聯準會升息對於經濟熱度和燃料需求的抑制,如果現有情勢不變甚至強化,那麼中長期內,油價可能受到自身漲勢的「反噬」。

相關品種分析:美國原油(Crude)

一系列供需因素劇變推動油價從去年4季的沉悶交投中甦醒,尤其是上破區間頂邊後,價格徑直向「上翻箱體」的目標邁進。

Crude Daily 來源:FXTM富拓MT4平台

日線圖看,價格開始衝擊2023年9月、2024年4月和7月連線壓力,如果上破去年10月峰值這一波段前高,向上動能將進一步釋放。後續空間可以3美元為一個緯度向上定位阻力。

在衝關同時,也需留意震盪指標的超買警報,這為市場漲勢延續投下陰影。

阻力參考:

78.00 (強) — 去年10月高點,接近上述長期高點下行射線;

81.00 (弱) — 2022年12月至2023年1季高點成交密集區;

84.00 (強) — 去年7月高點、2023年8月高點,突破後中期將瞄準2023年高峰。

支撐參考:

74.70 (弱) — 2023年5-6月低位箱頂;

72.50 (強) — 去年6月低點、4季箱頂鏡像位,直至8月「雙底」71.25都將有持續買盤湧現;

68.00 (強) — 2023年下半年低點,失守將奔向去年低位區。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'