本週日本央行發布的最新數據顯示,日本10月企業商品物價指數(CGPI)年率提升3.4%,漲幅高於3.0%的市場預期,也高於9月的3.1%。

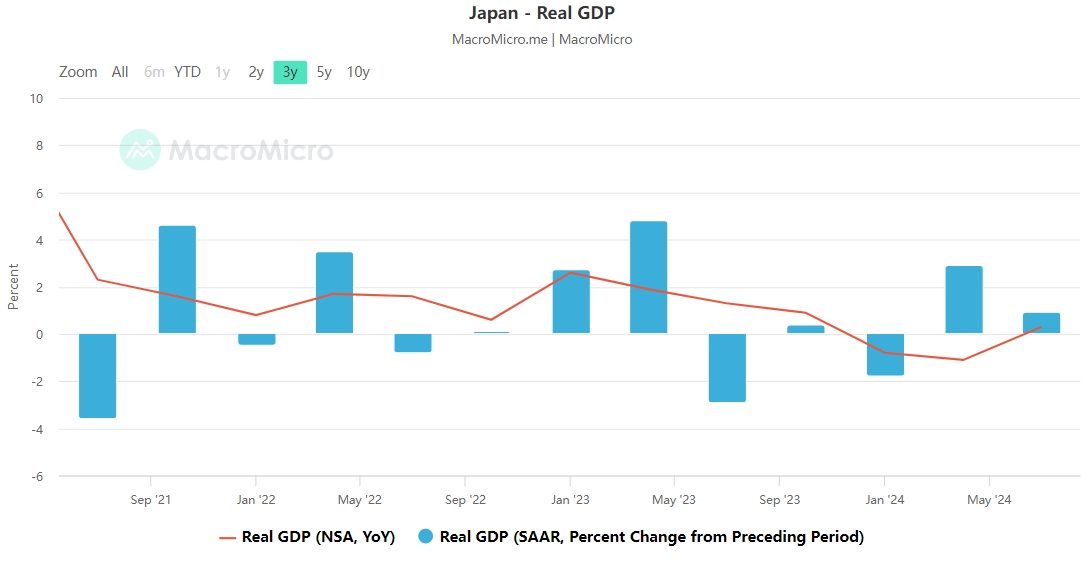

這是繼上週3季GDP(年化增幅提升0.9%)之後,日本經濟升溫的又一資料佐證。

日本實質GDP 來源:MacroMicro

然而在周一(18日)備受期待的演講中,日本央行行長植田和男並沒有像部分市場人士認為的那樣,給出未來政策緊縮的暗示。

當被問及下個月議息會議的升息可能時,植田和男只是重複了近期言論:

「 (央行)將根據經濟和物價的改善,逐步調整貨幣政策的寬鬆程度……對於12月的會議,我們將在評估信息後做出正確決定。」