澳洲聯邦儲備銀行週二(9月24日)連續第7次會議將利率維持在4.35%不變,聲明發布後,澳元/美元直奔去年底高點0.6870而去…

通膨前景高度不確定

澳洲央行聲明充分展現「鷹派不變」的姿態。該行指出:

(貨幣)政策仍是限制性的,並且按預期發揮作用,前景仍然非常不確定。

雖然有機構認為9月澳洲通膨就有可能回到2%至3%的目標範圍內,但澳洲央行仍認為,這種波動並不能完全代表通膨趨勢,而最新數據並未改委員會8月會議的評估。

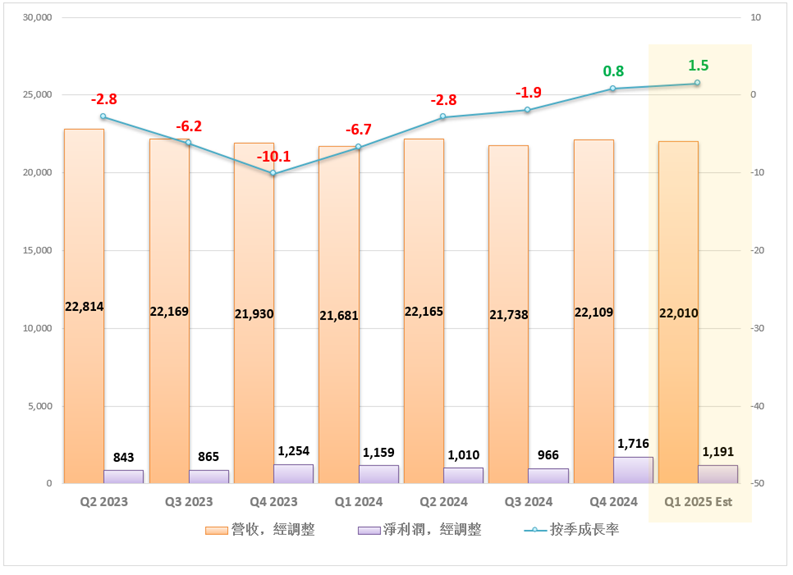

【美股財報季】美光科技財報前瞻

半導體領先品牌美光科技將於週三(9月25日)美股盤後發布2024財年第四財季業績,投資人對此充滿期待。儘管近期的財報表現均優於預期,但該股仍在調整中。

市場預期如下:

每股盈餘:1.11美元

總營收:76.5億美元

淨收入:9.7541億美元

該公司於2023年底每股收益為負值(- 0.95美元),今年獲利能力恢復;營收方面,2022年第三季以來營收升到60億美元以上(66.4億美元)。

除了這些核心數據外,還有一些投資者關切的指標,如高庫存和對舊版記憶體組件的需求疲軟。

市場預計庫存水準預計將在今年底前逐步下降,有助於提振未來幾季營收和毛利率成長。

需求方面,我們需要等待公司指引,看美光是否預測市場需求將在今年最後一季或明年第一季加速回溫。

需求將受到以下三個因素推動:邊緣設備由AI驅動的更新周期、資料中心業務持續強勁以及傳統伺服器的更新潛力。.

對股價而言,該股上行還是下跌很大程度上取決於未來幾季的成長前景,其影響甚至超過財報數據。

財務估值偏高

【本週熱點】多個國家央行本週登場亮相,共同聚焦G10貨幣

以下是本週市場焦點、您應該重點關注的事件以及可能出現的交易機會。

聚焦G10貨幣

繼上週聯準會、英國央行、日本央行會議落幕後,本週還有多個國家央行登場亮相,儘管相比上週的“超級央行週”陣容影響相對要小一些。 9月23日當週,澳洲央行、瑞典央行和瑞士央行將發佈各自的利率決策。那些交易G10貨幣(澳幣、瑞典克朗和瑞士法郎)的投資人應該密切留意各央行的政策決定和前景。

重大事件

|

【市場分析】聯準會Fed宣佈最新利率降息兩碼,黃金大幅上漲觸及2600美元

美國股市三大指數19日走勢同步上漲,其中道瓊工業指數收盤上漲522.09點,漲幅1.26%,標普S&P500指數收盤上漲95.38點,漲幅1.70%,而納斯達克漲勢最為強勁,收盤大漲440.68點,漲幅2.51%,本周市場焦點聯準會Fed召開最新利率決策會議,宣布四年來首次降息,且降息幅度來到2碼(0.50%),其主席鮑爾在會後記者會上表示降息2碼是「重新調校」貨幣政策,因此不保證下一次會議將做出同樣的降息幅度,提醒市場投資人不應預期Fed會持續大幅度降息,此消息一出美元以及黃金行情出現劇烈波動。

另外,技術分析面切入1小時級別觀察美元指數符合上週分析,反彈過後再次下跌同時跌破低點擴大跌幅,隨後受到利率會議影響劇烈震盪,目前K棒落在低點屬於空方格局,因此有望持續走跌。

【行情分析】賣事實再次出現,美元指向100,金價難改漲勢

隨夜聯準會推出利率決議,果斷宣布將基準利率下調2碼至4.75-5%,可以說是一次政策大轉彎以救助勞動市場的疲軟。作為自2020年3月以來首次降息,也是這次降息週期的起點,一次性2碼的幅度是大多數經濟學家預期的兩倍,雖然在這次降息前,市場對1碼還是2碼降息押注幾乎半開。

賣事實再次出現

決議宣布之時,美股三大指數中標普和道瓊指數都一度再創歷史新高,但最終收跌。美元指數更一度跌至100.95水平,再創年新低,最終卻收漲,今早亞盤更重返101水平上方,都反映了「賣事實」的行情反轉再次出現。

而賣事實的出現,與點陣圖、票數和主席鮑爾發言息息相關。從點陣圖看,預期年底前總計總降息4碼,也就是11和12月只會再各降1碼,比市場預期慢。另外,2025年底前利率預期降至3.25-3.5%,假如2024年底利率在4.25-4.5%,也就是明年只降4碼,而根據彭博數據,市場最新仍預期至2025年底降息幅度將達8碼。主席鮑爾在利率決議的記者會上更是揚言降息是可快可慢甚至暫停,任何人都不應該認為降息2碼是未來降息新節奏,直接打斷了市場對降息步伐可以加快的憧憬。

【美股財報季】聯邦快遞財報前瞻

國際物流公司聯邦快遞(MT5:FEDEX)經過上一輪股價調整後持續反彈,再度吸引了投資人的目光。該公司即將發布2025財年第一季財報,市場預期業績將有顯著成長。

該公司將於週四(9月19日)美股盤後揭曉數據,根據彭博綜合數據,市場預期如下:

最近幾季聯邦快遞業績喜憂參半,每股收益均超過預期,基本在3-5美元之間,而營收僅上個季度在兩年後首次超過預期,並出現同比正增長。

投資者將密切注意遞送相關指標,例如時間和包裹數量。

【本週熱點】暗殺再來金價暴漲,「超級央行週」出擊隨時震撼市場

以下是本週市場焦點、您應該重點關注的事件以及可能出現的交易機會。

聚焦外匯市場

本週,「超級央行週」重磅來襲,聯準會、英國央行和日本央行將接連登場公佈貨幣政策。在如此關鍵的一周之前,美元/日圓和英鎊/美元的隱含波動率上升也在情理之中。

美元指數(USDInd)已回落到年初低點附近,這令其他貨幣面臨的壓力顯著緩解。聯準會作為全球最具影響力的央行,其貨幣政策及前景對全球資產有深遠影響,市場關注聯準會本週勢將啟動降息週期,降息幅度和點陣圖預測將成關注焦點。

此外,美國特勤局週日在佛州西棕櫚灘的高爾夫球場附近對一名持槍男子開火,川普安然無恙,據悉這是針對川普的疑似未遂暗殺,黃金價格於是再創紀錄新高並刷新至2588.95美元。

重大事件

【市場分析】美國CPI年增率大幅下滑至2.5%,黃金漲勢凶猛再創歷史新高價

美國股市三大指數12日走勢同步上漲,其中道瓊工業指數收盤上漲235.06點,漲幅0.58%,標普S&P500指數收盤上漲41.63點,漲幅0.75%,而納斯達克強勢最為強勁,收盤上漲174.14點,漲幅1.00%,本周市場焦點美國公布8月消費者物價指數(CPI)年增率來到2.50%,數據降幅低於市場預期,使得聯準會Fed下周召開利率決策會議有望出現降息2碼(0.50%)的可能性,另外歐洲央行ECB昨日率先登場利率決策會議,符合市場預期降息1碼(0.25%),使得黃金盤中出現大幅飆升走勢。

另外,技術分析面切入1小時級別觀察美元指數盤中大幅拉回後再次反彈形成上升通道,但需要這段走勢屬於空方格局的反彈B波段,目前K棒再次轉折走低保持空方排列,因此有望持續下跌挑戰波段低點。

【行情分析】“完美”非農竟招致大跌!原因讓人不寒而栗!

因為本周有美國總統大選辯論,以及CPI等重磅事件扎堆,全球金融市場注意力始終被美國所牽引。

然而投資者可能忽略了,為什麼上周美國非農就業數據表現“理想” (一方面小幅降溫助長美聯儲本月降息的預期,同時回落勢頭又不會引發經濟硬著陸的擔憂),但是全球股市依然大幅崩落的原因。

9月第一周,標普500指數下跌4.3%,創下自2023年3月硅谷銀行倒閉以來的最大單周跌幅。