網絡、視頻和數字成像軟件領導者Adobe公司 (MT5: ADOBE INC) 將於周四(9月12日)美股盤後發布第三財季業績。

市場預期核心數據如下:

- 每股收益:53美元

- 總營收:73億美元

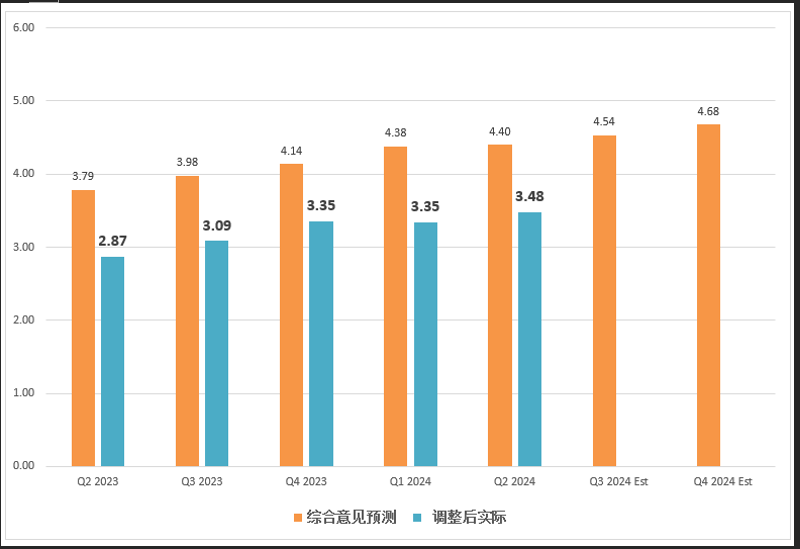

從以往財報看,Adobe自2019年以來每股收益均有出色表現,不僅超出預期,而且還實現逐季增長,如下圖所示。

該公司預計第四財季每股收益將繼續增長至4.68美元。

營收方面的情況也不錯,僅2020年第二季度未達預期。從年化圖表看,營收自2019年以來一直穩步增長。

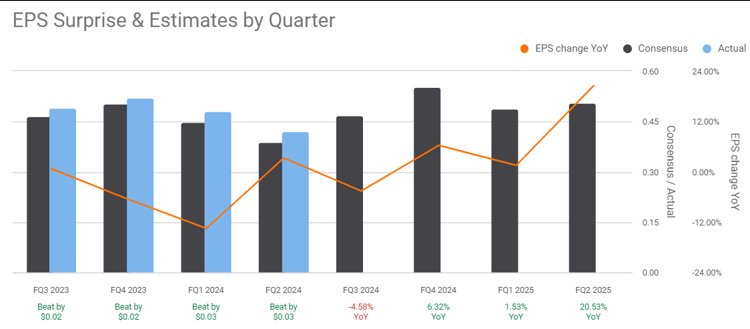

【美股財報季】奧多比Adobe三季度財報前瞻,股價有待大突破?

網絡、視頻和數字成像軟件領導者Adobe公司 (MT5: ADOBE INC) 將於周四(9月12日)美股盤後發布第三財季業績。

市場預期核心數據如下:

從以往財報看,Adobe自2019年以來每股收益均有出色表現,不僅超出預期,而且還實現逐季增長,如下圖所示。

該公司預計第四財季每股收益將繼續增長至4.68美元。

營收方面的情況也不錯,僅2020年第二季度未達預期。從年化圖表看,營收自2019年以來一直穩步增長。

【本週熱點】美國總統辯論及8月CPI數據,更有歐洲利率央行決議

以下是本週市場焦點、您應該重點關注的事件以及可能出現的交易機會。

聚焦多種資產類別

正如上週報告中所說,與8月初的情況相似,9月的第一個完整交易週必然會出現了一些」激烈「的市場行情。具體來說,上週二(9月3日),美國勞工節長週末後美股恢復開市,全球股市甚至黃金都出現了大幅波動,上週五(9月6日)非農數據出爐後,市場波動加劇。

對於風險偏好沒那麼高的交易者而言,本週的宏觀經濟事件或許不會導致市場太過跌宕起伏,至少與上週相比會相對溫和一些。儘管如此,部分熱門事件的影響力不容小覷,交易者可在各資產類別中尋找機會,包括加密貨幣、外匯和指數等。

【市場分析】今晚焦點美國8月非農就業數據,ADP大幅下滑不及市場預期

市場焦點美國昨日公布小非農ADP就業數據報告,新增人數來9.9萬人,是2021年1月以來新低,同時遠低於市場預期的14.4萬人,也不及於7月下修後的11.1萬人,進一步顯示出美國就業市場走向疲軟,促使市場加大對聯準會Fed本月將召開利率決策會議降息兩碼的期望,另外今晚緊接著公布美國非農就業數據,晚間行情將出現劇烈波動,請投資人多加謹慎關注。

另外,技術分析面切入1小時級別觀察美元指數上周趨勢分析上漲遇壓後迅速轉折下跌,目前K棒短線保持空方排列,因此有望持續下跌挑戰波段低點。

技術分析(黃金XAUUSD)

【熱點時評】 創紀錄暴跌背後:輝達還撐得住嗎?

AI晶片巨擘輝達週二(9月3日)大跌9%,創美股個股的單日市值蒸發紀錄:2,890億美元。

今夏稍早,輝達一度登頂全球個股市值榜,但第一的寶座還沒坐熱,目前又被微軟和蘋果追趕。

輝達同時引領晶片股集體劇挫,弱勢也在美股三大指數全面蔓延──美股還沒從上月套息交易解除引發的紊亂中回過神來,就再遭重創…

多重利空共振

輝達乃至整個AI晶片板塊為何成為近期市場調整的重災區?

首先,輝達上週發布財報後就有些搖搖欲墜。

雖然公司在2025財年第二財季中錄得122%的高額營收成長,淨利更是飆升168%,至166億美元,但公司對下一季的營收指引為325億美元。

【財睛視角】3000目標撞上“9月魔咒”,黃金到底何去何從?

現貨黃金兩周前創下2530的歷史新高,之後就陷入了高位窄幅震蕩。而圍繞金價前景,近期市面上又有更多看漲觀點赫然於目。

美國銀行最新報告極力唱多:

結構性通膨上升表明“大宗商品牛市才剛剛開始”,黃金等資產,長期以來都被認為是可靠的通膨對沖工具。

彭博高級大宗商品策略師Mike McGlone預計,金價達到3000美元/盎司只是時間問題。

不過在一片喝彩聲中,也有實力機構反向結利。多只中國境內黃金ETF定期報告顯示,自2022年中以來堅定持有的橋水(中國)已在大舉賣出:

去年底,該機構持有易方達黃金ETF為3159萬份,截至今年2季度末已至少賣出2760萬份。

雖然從WGC(世界黃金協會)的統計來看,7月份全球黃金ETF吸引了37億美元淨流入,做多仍是主流,但部分機構提前了結多單的做法依然彰顯著市場分歧。

【美股財報季】慧與科技財報前瞻

慧與科技(HPE)由原惠普公司分拆成立,主營業務是服務器、存儲和網絡設備以及為第三方公司提供軟件和服務。

慧與將於9月4日(周三)發布2024財年第三財季業績數據,市場預期如下:

從以往財報看,該公司表現穩健,經常給市場帶來驚喜,尤其是每股收益,如下圖所示。

慧與每股收益自2020年第二季度以來均符合或高於預期,總營收連續四個季度超過預期,因此人們對新一輪財報的期望很高。

在慧與的一系列服務中,智能邊緣(Intelligent Edge)部門為公司創造可觀收入,該部門主要由企業客戶對網絡設備的投資驅動。

【本週熱點】美國8月非農重磅來襲,聚焦美元黃金走勢

以下是本週市場焦點、您應該重點關注的事件以及可能出現的交易機會。

聚焦多種資產類別

8月金融市場大起大落:美元指數創下今年以來最大單月跌幅,而黃金和US30股指均創紀錄新高。標普500指數(US500)一度下跌8%,之後持續回升,接近歷史高點。

九月來臨,金融市場很可能繼續演繹這種起伏、令人興奮的走勢。在本週展望報告中,我們為您展示外匯(美元/加幣)、美股(博通)和股指(US500指數)的潛在機會。或許您很快就會發現,與上個月一樣,市場大幅震盪帶來豐富交易機會。

重大事件

【市場分析】今晚市場焦點美國PCE物價指數年率,美股三大指數漲跌互見

美國股市三大指數29日走勢漲跌互見,其中道瓊工業指數收盤上漲243.63點,漲幅0.59%,標普S&P500指數平盤做收,而納斯達克指數收盤小跌39.60點,跌幅0.23%,近日納斯達克指數有轉弱跡象,主因受到美國AI晶片大廠輝達(Nvidia)公布第2季財報,雖然營收、利潤皆有成長,但股價並未受到利多進而大幅上漲,市場普遍認為是因為財報未能驚艷投資人,輝達的財報必須有遠超預期,才能緩解市場對其成長放緩的疑慮,因此注意短線可能出現修正行情。

另外,技術分析面切入1小時級別觀察美元指數符合上周趨勢分析持續下破低點,目前K棒短線跌深反彈後下方出現小型W底部型態,同時出現多方浪型,因此有望小幅拉回後再次攻高上漲。

技術分析(黃金XAUUSD)

【行情分析】5大央行降息月來臨,銀價可望再度追落後

9月是5大央行降息月

央行年會中,聯準會主席鮑爾清晰表示,降息時機已經到來,並強調會阻止就業市場進一步降溫,寬鬆路徑仍將取決於未來數據,其後多位聯準會官員也發表了類似的看法。美元指數因此大幅回落至100關口,金價明顯受提振,過去兩週已經先後兩次觸及2530水平附近,並在8月20日再創下歷史新高。

9月可以說2024年中是最重要的一個月,因為市場目前預期將會有多達5個央行開始降息,依序的是加拿大央行、歐洲央行、聯準會、瑞典央行、瑞士央行。除了這5家央行外,英國央行和日本央行都將有利率決議,也就是說9月有7家主要央行都有利率決議了。

可是,市場目前相對還算平靜,並持續在憧憬5家央行降息;股市漲勢持續,美元指數也低點徘徊,非美貨幣明顯受提振;似乎一切都盡在市場預期之中,也沒有太大意外和驚喜。

金銀比在85附近,銀價或有大幅上漲空間

【行情分析】9月降息成定局,但這些交易觀念很致命…

「貨幣政策調整時機已到來…」

聯準會主席鮑爾(Jerome Powell)上週五(23日)向金融市場釋放出迄今最明確的降息訊號,揭開了年內最大的市場謎題。

鮑爾在傑克森霍爾發表演說後,美股三大股指近日都重新來到創紀錄高位附近;同時美元兌一籃子主要貨幣也都逐級走軟。

但如果你還是認定降息「利好風險資產,不利本國貨幣」的老觀念,就很有可能在未來交易中闖下大禍。

市場分歧從來沒有像現在這麼大

即便降息的方向已明確,但聯準會的降息節奏尚不清晰,高利率、高借貸成本仍將維持一段時間,為美國經濟和金融市場營造了一種高度不確定環境;而當前市場觀點的對立也達到了水火不容的境地。

關於股市

前富國銀行經濟學家吉姆‧保爾森秉承了傳統規律,認為聯準會確認降息意圖後,美股將迎來「一輪全新的牛市」。

他指出,利率和債券殖利率下降,貨幣供應增加,都是聯準會即將帶來的正面變化,而且是始於2022年10月的本輪牛市一直不具備的。